La loi de finances 2019, ratio nexus…de quoi parle-t-on?

La loi de finances 2019 a permis d’harmoniser certaines règles fiscales françaises sur les recommandations de l’OCDE et de l’UE.

L’objectif est de rendre le régime français conforme à « l’approche nexus ». Cette approche incite à maintenir un lien direct entre les revenus bénéficiant du régime fiscal préférentiel (taux réduit d’imposition) dans le pays concerné et les dépenses de recherche et développement (R&D) qui y ont permis la constitution des actifs (brevets ou logiciels originaux) générateurs desdits revenus de propriété intellectuelle.

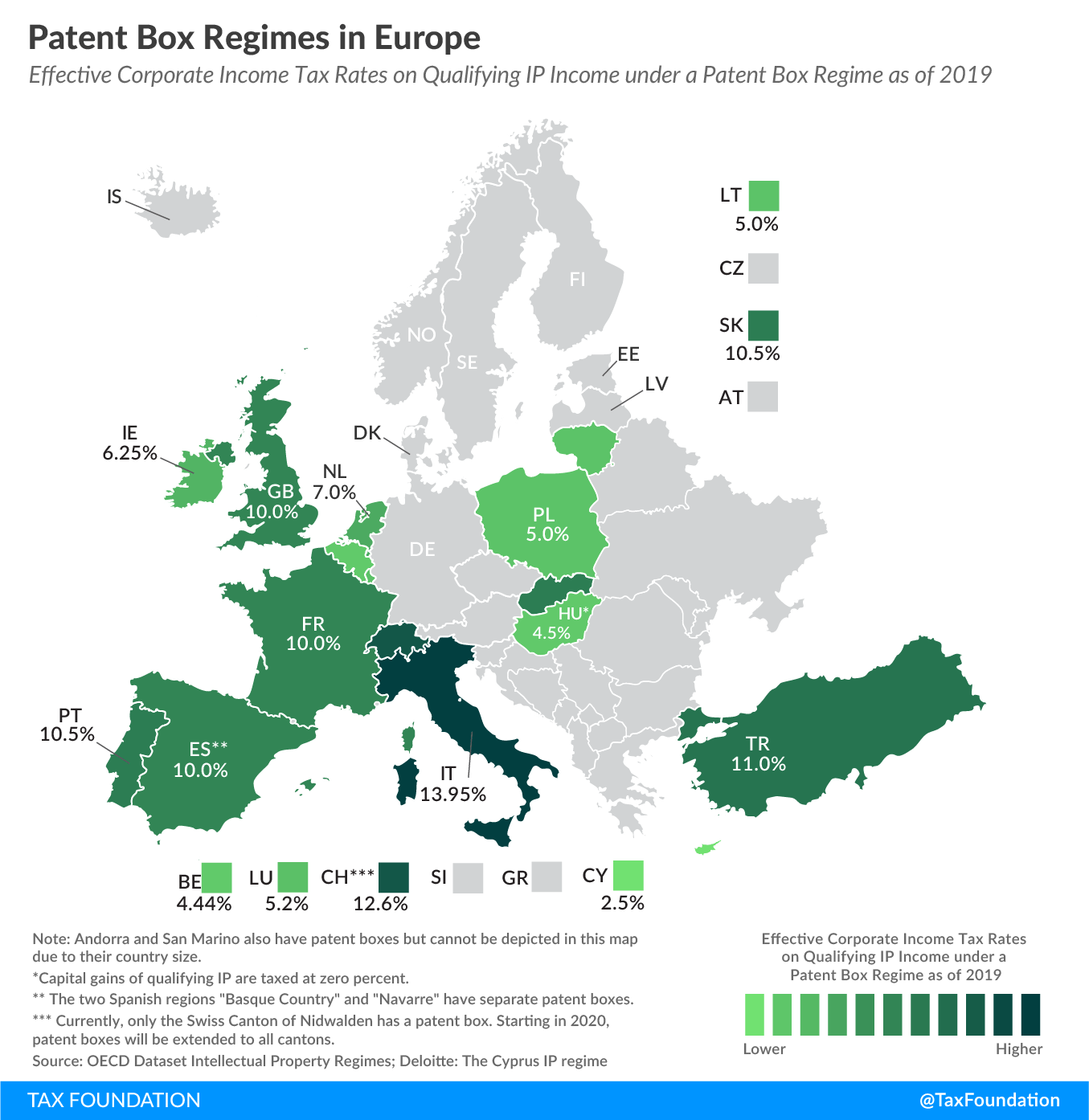

Jusque-là, les revenus et plus-values résultant de brevets (acquis ou créés) étaient imposés en France à un taux réduit d’impôt sur les sociétés de 15 % et ce, indépendamment du pays où les dépenses de R&D avaient été engagées.

Au 1er janvier 2019, le taux réduit est abaissé à 10 %.

Les inventions éligibles sont :

- celles ayant fait l’objet d’un dépôt de brevet (nationaux ou étrangers) ou d’un certificat d’utilité,

- les procédés de fabrication industriels résultant d’activités de recherche et indispensables à la mise en oeuvre d’un brevet, et avec lequel ils font l’objet d’une licence d’exploitation unique,

- certificats d’obtention végétale,

- les inventions brevetables non brevetées pour les PME (sous réserve de conditions de seuils) et à condition que leur brevetabilité ait été certifiée par l’INPI.

- La grande nouveauté réside aussi dans le fait que ce régime est ouvert aux logiciels originaux protégés par un droit d’auteur.

La taxation au taux réduit est applicable sur option. C’est ici que le régime devient plus complexe car cette option peut être exercée soit actif par actif (pour chaque immobilisation incorporelle éligible), soit produit par produit, soit famille de produits par famille de produits (actifs incorporels éligibles contribuant à un produit ou à des services, ou familles de produits ou de services).

Le taux réduit d’imposition est de plus applicable sur un revenu net annuel calculé après déduction des dépenses de R&D de l’année, ces dépenses devant bien entendu se rattacher aux actifs à l’origine de ces mêmes revenus.

A ce stade et sans entrer plus avant dans le dispositif, cela implique différentes actions pour les entreprises concernées :

- Identifier les actifs incorporels éligibles : brevets, logiciels originaux et potentiellement inventions brevetables non brevetées

- Démontrer cette éligibilité

- Associer de façon claire un actif ou un groupe d’actif à une ligne de revenus et des dépenses R&D

- Etre en mesure de prouver que cette association est sans équivoque, non discutable (traçabilité, tenue d’une comptabilité analytique, immobilisation des actifs incorporels dans les comptes autant que possible, cohérence avec les autres dispositifs fiscaux tels que CIR, CII, prix de transferts, contrats de licence en vigueur ou à venir, structuration capitalistique…)

- Déterminer la répartition juste des dépenses de R&D et des revenus : selon l’approche « nexus », la proportion du revenu net éligible (ratio nexus) est déterminée en fonction du rapport entre les dépenses éligibles (dépenses de R&D directement liées aux revenus tirés des droits de PI et directement exposées par le contribuable ou avec des entreprises non liées) et les dépenses globales (intégrant les dépenses R&D effectuées avec des entreprises liées et les dépenses d’acquisition des actifs de PI). Ce ratio se calcule sur une base de dépenses cumulées sur l’exercice (réintégration possible sur les exercices antérieurs sous certaines conditions).

- Établir une documentation qui détaille les activités de R&D de l’entreprise, les actifs de PI éligibles, le calcul du nexus, la méthode de répartition des frais entre les actifs de PI. Cette documentation permet de suivre les dépenses de R&D et de justifier la détermination du résultat imposable au taux réduit. Vous devez pouvoir la présenter à la demande de l’administration fiscale, sous peine d’une pénalité de 5 %.

Vous l’aurez compris, plus l’entreprise est importante, plus l’intégration de ce régime demande une vision globale. Cela implique de mettre en place une équipe pluridisciplinaire finances / juridique IP / R&D, afin d’assurer une bonne cohérence d’ensemble et d’opter pour les bonnes options et le processus optimal. Le risque étant à la mesure de l’enjeu, il convient de prendre conseil auprès d’avocats fiscalistes et d’experts financiers maîtrisant les actifs PI (brevets comme logiciels) et leur évaluation !

Bien entendu, la question se pose de façon plus pressante si vous êtes en situation où certains de vos actifs génèrent un revenu significatif et directement identifiable. Dans d’autres situations, vous avez davantage de temps pour mieux investiguer et définir votre stratégie de prise d’option selon les actifs ou groupe d’actifs, soit déjà constitués mais non encore rémunérateurs, soit en cours de constitution.

L’intérêt de ce régime est qu’il va encourager les entreprises à domicilier leur R&D en France et à produire des actifs de PI de qualité, générateurs de revenus.

Une question se pose assez vite toutefois, qu’appelle-t-on revenus ?

En l’état on parle bien entendu des revenus directs de licences par exemple. Il s’agit essentiellement de revenus provenant de la cession, concession ou sous-concession de droits de PI (royalties, redevances ou de vente des droits de PI concernés). Cela suppose donc l’existence de contrats stipulant clairement les actifs concernés et les modalités financières associées.

Les autres actifs ont-ils moins de valeur pour autant?

Pour autant il existe de nombreux actifs de propriété intellectuelle (brevets surtout) qui ne sont pas générateurs de ce type de revenus mais permettent de conserver ses parts de marché en gênant la concurrence, de générer des économies internes qui ne transparaissent pas nécessairement dans le CA. Ces actifs restent tout aussi essentiels, mais ils sont de fait moins concernés par ce régime à moins qu’ils ne fassent l’objet de licences avec un flux financier identifié.

Du point de vue de l’évaluation des actifs PI, ce régime n’implique pas une perte de valeur de ces actifs pour l’entreprise (ce qui peut inquiéter les départements juridiques /PI). Ils ne seront peut-être pas un atout fiscal, mais l’entreprise en a toujours besoin pour être performante et pérenne.

A ce niveau, leur évaluation intrinsèque (quantifier leur apport à l’entreprise et sa valeur) peut être utile, pour vous aider à arbitrer de l’importance de certains actifs comparativement à d’autres et justifier dans certains cas d’un goodwill (notamment lors de l’acquisition de société disposant d’un portefeuille PI).

Nous sommes à votre disposition pour aborder ces points et étudier votre situation.